Эксперты оценили потребность в новых номерах по состоянию на 2026 год

Не откажем себе в удовольствии для начала сравнить российские показатели коллективных средств размещения с мировыми. На данный момент 40% всего номерного фонда России сосредоточено в: Москве, Московской области, Санкт-Петербурге и Краснодарском крае. В России на 1000 жителей приходится 8 номеров, что значительно ниже развитых стран, но выше развивающихся с учетом их населения:

- США – 17

- Канада – 11

- Китай – 10

- Бразилия – 3

- Индия – 3

Статистикой в ходе форума «RE-D@IGEST: выбор инвестора-2026» поделилась Мария Солонина, менеджер практики Real Estate OKS Labs by Okkam.

Планы по увеличению номерного фонда

До 2030 года, с учетом стратегии развития туризма, согласно целевым показателям запланирован ввод в эксплуатацию 200-300 тысяч новых номеров, что составит 9-10 номеров на 1000 жителей. Аналитики отсмотрели более-менее крупные объекты, возводимые с учетом субсидий по 141 постановлению РФ, проверили открытые данные, сводки Туризм РФ.

Распределение запланированных номеров по федеральным округам

| Регион | Количество объектов | Номерной фонд |

| ЦФО | 39 объектов | 6000+ номеров |

| ЮФО | 27 объектов | 2500+ номеров |

| СКФО | 24 объекта | 2500+ номеров |

| СФО | 20 объектов | 2000+ номеров |

| СЗФО | 22 объекта | 3000+ номеров |

| ПФО | 16 объектов | 2000+ номеров |

| ДФО | 14 объектов | 5500+ номеров |

| УрФО | 8 объектов | 1000+ номеров |

"Мы искали нашли следующее: если смотреть на более-менее крупные объекты – у нас драйверы это субсидии, 141 Постановление. Мы насчитали порядка 27-30 тысяч номеров. При этом в лидерах остается Центральный федеральный округ, Дальний Восток, Юг России. Где и как будут реализованы другие проекты – пока сказать сложно. Понятно, что это – примерные цифры, понятно, что это – крупные объекты. Весь рынок КСР - и 2*, и неклассифицированные объекты, и т.д., которых порядка 65% на текущий момент. То есть даже если мы к этим 27-30 тысячам прибавим еще столько же – все равно пока не выходим на целевые показатели", - комментирует Мария Солонина, менеджер практики Real Estate OKS Labs by Okkam.

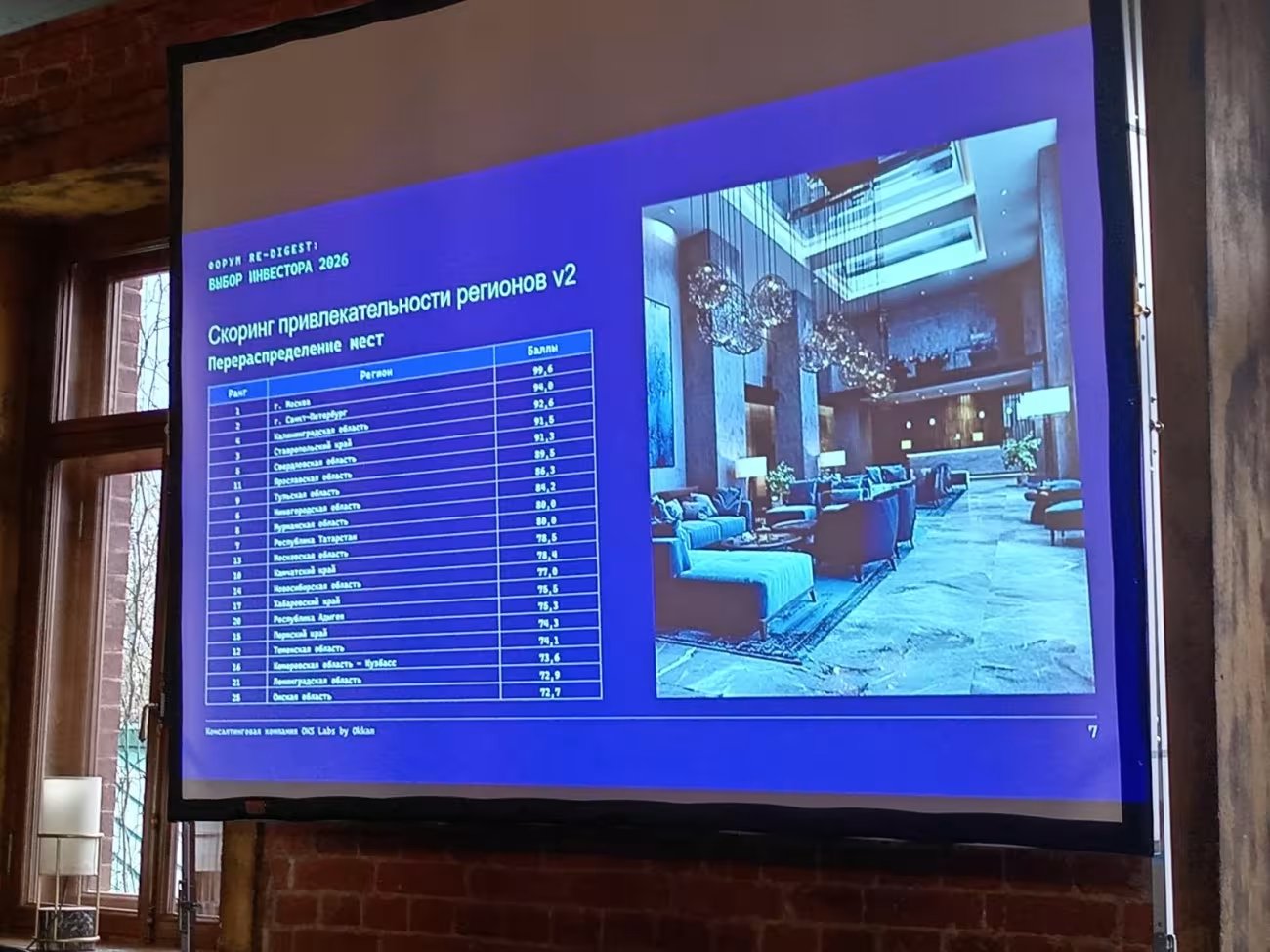

В OKS Labs by Okkam предложили скоринговую модель перспективных локаций для гостиниц, с учетом ряда показателей. Отбросили локации, где меньше 1000 номеров на данный момент, учли загрузку существующих гостиниц, места «высокого давления» (гостей много - номеров мало), проанализировали абсолютное число ночевок в регионе, доход на номер, объем рынка, среднегодовой темп роста и т.д. В итоге получили следующую таблицу областей, которые больше всего готовы к появлению новых объектов (см.фото 1 ниже).

Любопытно, что Краснодарский край тут отстает от ряда других областей, где турпоток растет гораздо более быстрыми темпами.

Тем не менее, аналитики решили не ограничиваться сухой статистикой и добавить дополнительный «бонусный блок». В нем учли субсидии на туристическую инфраструктуру – приведение в порядок пляжей, дороги, льготы на модульные гостиницы с учетом растущей популярности автотуризма, а также событийный потенциал (способность региона привлекать туристов через мероприятия: спортивные, концертные, деловые и прочее). Напомним, мощно подтолкнула развитие внутреннего туризма в РФ выставка «Россия», причем совсем недавно.

Этот «бонусный блок» не способен полностью пересобрать картину. Тем не менее, перераспределение есть. Например, Ярославская область, переместилась с 11 на 6 место, есть и некоторые другие коррективы (см.фото 2 ниже).

«Понятно, что когда инвестор выбирает конкретную локацию – он анализирует именно ее. Но если в самом регионе все не очень хорошо, то для того, чтобы проект «выстрелил», нужен очевидно очень интересный продукт. Поэтому сначала нужно присмотреться к тому, как идут дела в области в принципе», - говорит Мария Солонина.

Влияние посуточной аренды

В отдельных регионах рынок посуточной аренды является серьезным конкурентом привычным средствам размещения, причем новые объекты продолжают появляться быстрыми темпами. Так что уже сейчас: количество предложений квартир и апартаментов в посуточную аренду – 400 тысяч, доля КСР – 53% в общем числе ночевок.

Тенденции

- увеличение предложения на посуточную аренду. На рынок выходят объекты в новостройках, приобретались по льготным ипотечным программам. Этот сегмент развивается в первую очередь в областях, где недостает КСР

- уверенный рост тарифов на них, близкий к инфляции. Средняя стоимость выше за счет выхода на рынок новых объектов со «свежей» отделкой

- расширение типологии: выход на рынок апарт-отелей, лоты в которых приобретались как инвестнедвижимость

- развитие законодательного регулирования (это уже плюс, ведь основная цель – легализация и «обеление» сферы)

«На рынке появляются лоты в новых апарт-отелях, с новым ремонтом. Естественно они увеличивают средний тариф, тянут его немного вверх. Этот сегмент развивается достаточно стремительно, и в ряде регионов уже может составить серьезную конкуренцию классическим средствам размещения», - говорит эксперт.

Драйверы

- развитие внутреннего туризма

- дефицит объектов размещения

- цифровизация

- развитие профессиональных управляющих компаний

Барьеры

- рост стоимости содержания

- рост ипотечной ставки

- недоверие со стороны потребителей

Итак, при планировании размещения объектов стоит уже учитывать планы строительства по регионам и туристские потоки, а также влияние посуточной аренды на предложение в конкретном регионе.